Γράφει η Ελευθερία Κούρταλη

Οι ευχές του Ντόναλντ Τραμπ για ένα πιο αδύναμο δολάριο έχουν εκπληρωθεί – αν και με πολλές και σοβαρές παράπλευρες απώλειες στην παγκόσμια οικονομία και στις αγορές. Η σκέψη του ήταν πως η αποδυνάμωση του αμερικανικού νομίσματος θα βοηθούσε τα αμερικανικά προϊόντα να γίνουν φθηνότερα για τους αγοραστές του εξωτερικού, υποστηρίζοντας την εγχώρια παραγωγή και συμβάλλοντας στη μείωση των εμπορικών ελλειμμάτων της χώρας. Ωστόσο, σε λιγότερες από 100 ημέρες προεδρίας ο Τραμπ κατάφερε να καταστρέψει την αξιοπιστία των ΗΠΑ, δημιουργώντας κρίση εμπιστοσύνης προς τα αμερικανικά assets, και να θέσει υπό αμφισβήτηση την ηγεμονία του δολαρίου στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Βασική ιδέα της πολιτικής Τραμπ είναι ότι η αποδυνάμωση του δολαρίου ενισχύει την ανταγωνιστικότητα των εξαγωγών και κατά συνέπεια την εγχώρια παραγωγή.

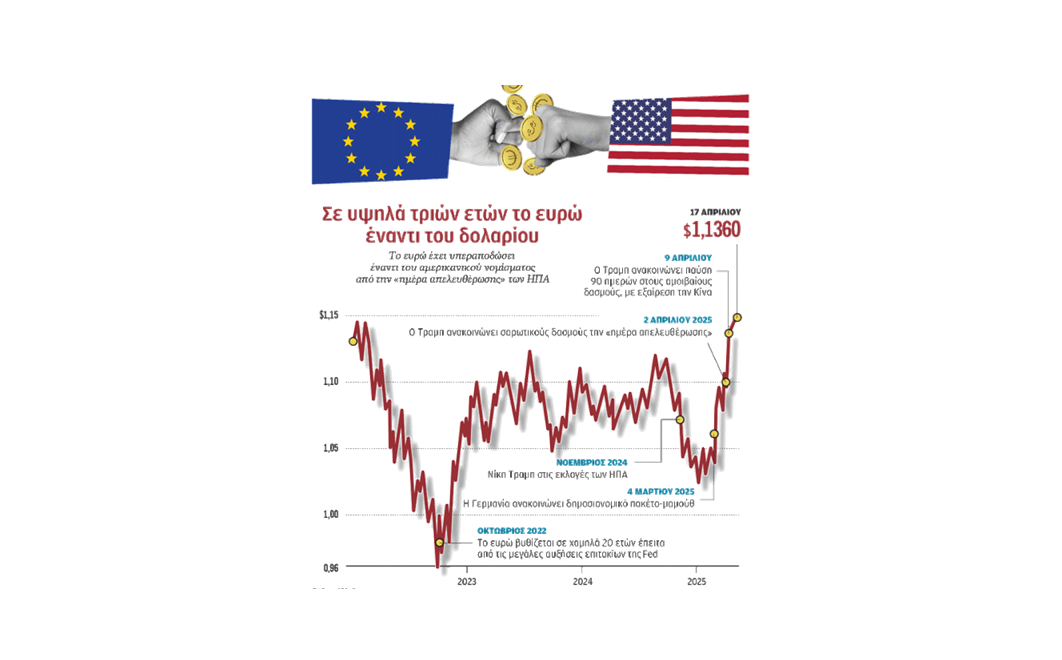

Το αμερικανικό νόμισμα θεωρείται «παραδοσιακά» πηγή ασφάλειας, αλλά ο Τραμπ το έχει μετατρέψει πλέον σε αιτία φόβου. Από την κορύφωσή του στα μέσα Ιανουαρίου και πριν από την ημέρα της ορκωμοσίας, το δολάριο έχει υποχωρήσει κατά 9% έναντι του καλαθιού των βασικότερων νομισμάτων, το χειρότερο ξεκίνημα έτους εδώ και πάνω από 50 χρόνια. Τα δύο πέμπτα αυτής της πτώσης έχουν συμβεί αυτόν τον μήνα, και μολονότι σταθεροποιήθηκε στα τέλη της εβδομάδας μετά την ισχυρή βουτιά των προηγούμενων ημερών, παραμένει σε χαμηλό τριών ετών έναντι του ευρώ, σε χαμηλό σχεδόν δέκα ετών έναντι του ελβετικού φράγκου και ο δείκτης δολαρίου κινείται στα χαμηλότερα επίπεδα από τον Ιανουάριο του 2022.

Εδώ και δεκαετίες, οι επενδυτές βασίζονται στη σταθερότητα των αμερικανικών περιουσιακών στοιχείων, καθιστώντας τα ακρογωνιαίους λίθους του παγκόσμιου χρηματοπιστωτικού συστήματος. Το βάθος μιας αγοράς περίπου 30 τρισ. δολαρίων συμβάλλει στο να καταστούν τα αμερικανικά ομόλογα επενδυτικό καταφύγιο. Το δολάριο έχει κυριαρχήσει ως το νόμισμα επιλογής στο παγκόσμιο εμπόριο και στα χρηματοοικονομικά τουλάχιστον από τη δεκαετία του 1950, με την κυρίαρχη θέση του σπάνια να αντιμετωπίζει σοβαρή πρόκληση. Μέχρι σήμερα.

Τις τελευταίες εβδομάδες, η εμπιστοσύνη στο παγκόσμιο νόμισμα αποθεμάτων κλονίστηκε σοβαρά μετά την αναταραχή στις αγορές μετοχών και ομολόγων των ΗΠΑ, η οποία συνοδεύτηκε με την απότομη πτώση του, εγείροντας ένα κρίσιμο ερώτημα και μια πιθανότητα που κάποτε ήταν αδιανόητη: Μήπως οι ημέρες του δολαρίου ως βασιλιά του νομισματικού σύμπαντος πλησιάζουν στο τέλος τους;

Η εμπιστοσύνη προς το αμερικανικό δολάριο κλονίστηκε σοβαρά μετά την αναταραχή στις αγορές μετοχών και ομολόγων των ΗΠΑ που προκάλεσε η επιβολή δασμών.

«Το δολάριο εξακολουθεί να κυριαρχεί στα παγκόσμια αποθέματα – αλλά αυτή η κυριαρχία αρχίζει να μοιάζει με εφησυχασμό. Το παγκόσμιο χρηματοπιστωτικό σύστημα εξελίσσεται γρήγορα. Και ενώ οι ΗΠΑ προσκολλώνται στο παρελθόν, άλλες χώρες προετοιμάζονται για ένα διαφορετικό μέλλον», όπως επισημαίνει ο Νάιτζελ Γκριν, διευθύνων σύμβουλος του παγκόσμιου χρηματοοικονομικού συμβουλευτικού κολοσσού deVere Group. Το δολάριο αντιπροσωπεύει σήμερα περίπου το 58% των παγκόσμιων συναλλαγματικών αποθεμάτων – μειωμένο σε σχέση με το άνω του 70% μόλις πριν από δύο δεκαετίες. Το ευρώ έρχεται δεύτερο με περίπου 20%, ακολουθούμενο από το ιαπωνικό γιεν με σχεδόν 6%. Η στερλίνα –το παγκόσμιο αποθεματικό νόμισμα πριν από την άνοδο της κυριαρχίας των ΗΠΑ μετά τον Β΄ Παγκόσμιο Πόλεμο– αντιπροσωπεύει περίπου το 5%.

Οπως παρατηρεί ο Γκριν, το 2022 πάνω από το ήμισυ της μείωσης των αποθεματικών σε δολάρια ήταν αποτέλεσμα ενεργητικών πωλήσεων από τις κεντρικές τράπεζες, όχι διακυμάνσεων της αγοράς. Δεν πρόκειται για παθητική αναδιάρθρωση χαρτοφυλακίου. Είναι μια συνειδητή στροφή. «Το μήνυμα από τον υπόλοιπο κόσμο είναι σαφές», προσθέτει. «Δεν εμπιστεύονται πλέον ότι οι ΗΠΑ θα είναι πάντα το “σταθερό χέρι” και αναλαμβάνουν δράση αναλόγως».

Και οι λόγοι για την κρίση εμπιστοσύνης είναι πολλοί: τα αυξανόμενα επίπεδα χρέους των ΗΠΑ, η ολοένα και πιο ασταθής πολιτική, η επίμονη δημοσιονομική απειθαρχία και η οπλοποίηση του δολαρίου μέσω οικονομικών κυρώσεων, έχουν διαβρώσει την αντίληψη για το δολάριο ως ουδέτερο μέσο αποθήκευσης αξίας.

Ταυτόχρονα, οι παγκόσμιες δυνάμεις δημιουργούν εναλλακτικές λύσεις. «Η Κίνα και η Ρωσία διευθετούν το εμπόριο σε τοπικά νομίσματα. Τα ψηφιακά νομίσματα και τα αποθέματα χρυσού συσσωρεύονται από τις κεντρικές τράπεζες στη Μέση Ανατολή και την Ασία», σημειώνει ο Γκριν.

«Οι εμπορικές απόψεις του Τραμπ είναι ανοησίες και τρέλα. Θα βλάψει την οικονομία των ΗΠΑ και έχει δημιουργήσει μια άσκοπη κρίση», όπως αναφέρει ο Μαρκ Σόμπελ, πρώην κορυφαίος αξιωματούχος του υπουργείου Οικονομικών των ΗΠΑ, ο οποίος είναι τώρα πρόεδρος του Φόρουμ Νομισματικών και Χρηματοπιστωτικών Ιδρυμάτων (OMFIF), ενός think tank για την πολιτική των κεντρικών τραπεζών. «Η βασική μου θέση είναι ότι το δολάριο θα παραμείνει το κυρίαρχο παγκόσμιο νόμισμα για το άμεσο μέλλον, καθώς δεν υπάρχουν βιώσιμες εναλλακτικές λύσεις. Αλλά πιστεύω ότι ο Τραμπ, αποδυναμώνοντας τα οικονομικά και θεσμικά θεμέλια της Αμερικής μη όντας αξιόπιστος εταίρος, υπονομεύει την κυριαρχία του δολαρίου».

Φόβοι για εφαρμογή της «Συμφωνίας του Μαρ-α-Λάγκο»

Οι επενδυτές πιστεύουν πλέον ότι όλα είναι δυνατά υπό την προεδρία Τραμπ. Το τελευταίο διάστημα, έπειτα από τις ανακοινώσεις των δασμών, και παρά την 90ήμερη παύση, έχουν αυξηθεί οι φόβοι ότι μπορεί να τεθεί σε εφαρμογή η λεγόμενη «Συμφωνία του Μαρ-α-Λάγκο», την οποία και έχει προτείνει ο Στίβεν Μίραν, ο επικεφαλής του Συμβουλίου Οικονομικών Συμβούλων του Τραμπ.

Η «Συμφωνία του Μαρ-α-Λάγκο» θα επιδιώξει να αντιμετωπίσει αυτό που ο Μίραν θεωρεί το μεγαλύτερο πρόβλημα για την αμερικανική οικονομία – την υπερτίμηση του δολαρίου που βλάπτει την αμερικανική μεταποίηση και, ως εκ τούτου, διευρύνει το εμπορικό έλλειμμα των ΗΠΑ.

Ενα μεγάλο μέρος αυτού του σχεδίου αφορά πρώτα την επιβολή δασμών στους εμπορικούς εταίρους και στη συνέχεια την προσφορά κινήτρων για χαμηλότερους δασμολογικούς συντελεστές εάν οι εταίροι συμμετάσχουν σε μια συμφωνία για την αποδυνάμωση του δολαρίου.

Πρόκειται, ουσιαστικά, για κάτι που μοιάζει στη «Συμφωνία της Πλάζα» του 1985, όπου η Γαλλία, η Ιαπωνία, η Δυτική Γερμανία και το Ηνωμένο Βασίλειο συμφώνησαν με τις ΗΠΑ να αποδυναμώσουν από κοινού το δολάριο για να μειωθεί το αυξανόμενο εμπορικό έλλειμμα των ΗΠΑ. Για τη «Συμφωνία του Μαρ-α-Λάγκο», η Ευρωζώνη, η Κίνα και η Ιαπωνία προσδιορίζονται ως οι βασικές χώρες που θα πρέπει να υπογράψουν, αλλά θεωρείται δύσκολο να πειστούν. Ετσι υπάρχουν σκέψεις ότι άλλα κράτη (όπου οι ΗΠΑ έχουν μεγαλύτερη επιρροή) μπορεί να είναι πιο δεκτικά – αυτά περιλαμβάνουν την Ιαπωνία, το Ηνωμένο Βασίλειο, τον Καναδά και το Μεξικό.

Η λύση που προτείνει ο Μίραν δεν είναι τίποτα λιγότερο από μια αναδιάρθρωση του κρατικού χρέους των ΗΠΑ με την ανταλλαγή βραχυπρόθεσμων αμερικανικών ομολόγων που κατέχουν ξένοι επενδυτές με πολύ μακροπρόθεσμα (ακόμη και αέναα – perpetual) μη εμπορεύσιμα ομόλογα μηδενικού τοκομεριδίου με πολύ χαμηλότερη έμμεση απόδοση. Το αποτέλεσμα δεν θα ήταν μόνο η μείωση του κόστους χρηματοδότησης για την κυβέρνηση των ΗΠΑ, αλλά και η αποδυνάμωση του δολαρίου.

Η σοβαρότητα του sell-off μετά την «Ημέρα της Απελευθέρωσης» και η ταχεία απόφαση του Τραμπ να αναστείλει τους περισσότερους δασμούς για να σταματήσει την κατάρρευση των αμερικανικών αγορών, υποδεικνύουν σαφώς ένα σημαντικό κάλεσμα αφύπνισης για την κυβέρνηση των ΗΠΑ. Αυτό θα πρέπει να μειώσει ακόμη περισσότερο την πιθανότητα εφαρμογής της «Συμφωνίας του Μαρ-α-Λάγκο». Αλλά η απρόβλεπτη φύση του Τραμπ είναι τέτοια που καμία επιλογή δεν μπορεί να αποκλειστεί. Αλλωστε, ούτε οι δραματικά υψηλοί αμοιβαίοι δασμοί ήταν αναμενόμενοι. «Το να φλερτάρεις με τον ρόλο του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος θα ήταν ακόμη πιο επικίνδυνο από την επιβολή πολύ υψηλών δασμών στους εμπορικούς εταίρους», προειδοποιεί το Bruegel.

«Καμπανάκι» Γέλεν

Η τέως υπουργός Οικονομικών των ΗΠΑ Τζάνετ Γέλεν προειδοποίησε ότι η ταυτόχρονη πώληση δολαρίων και αμερικανικών κρατικών ομολόγων που κυριάρχησε το τελευταίο διάστημα μπορεί να σηματοδοτεί την κατάρρευση της εμπιστοσύνης στην οικονομική πολιτική των ΗΠΑ και στη σταθερότητα των αμερικανικών περιουσιακών στοιχείων.

9%

φτάνει η βουτιά του δολαρίου έναντι των βασικότερων νομισμάτων φέτος, το χειρότερο ξεκίνημα έτους εδώ και πάνω από 50 χρόνια.

Αποδολαριοποίηση

«Η ζημιά έχει γίνει», υποστήριξε ο Γιώργος Σαραβέλος, επικεφαλής της έρευνας συναλλάγματος στην Deutsche Bank, παρά την παύση στους δασμούς. «Η αγορά επαναξιολογεί την ελκυστικότητα του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος και βρίσκεται σε μια διαδικασία ταχείας αποδολαριοποίησης».

58%

των παγκόσμιων συναλλαγματικών αποθεμάτων σήμερα είναι σε δολάριο, από πάνω από 70% μόλις πριν από δύο δεκαετίες.

Ηρθαν τα πάνω κάτω

«Στις αρχές του έτους, η αισιόδοξη στάση απέναντι στο δολάριο ήταν από τα πιο δημοφιλή trades», σημειώνει η Morgan Stanley. Πλέον έχουν έρθει τα πάνω κάτω. «Αυτό που συμβαίνει τώρα με τη βουτιά του δολαρίου αντανακλά την απώλεια εμπιστοσύνης στις προοπτικές της οικονομίας και της πολιτικής των ΗΠΑ».