Γράφει ο Βασίλης Κωστούλας

Η νομισματική χαλάρωση το 2025 θα προχωρήσει πιο γρήγορα στην Ευρώπη παρά στις ΗΠΑ, με τελική κατάληξη την αποσύνδεση της ΕΚΤ από τη Fed, το πιθανότερο στο δεύτερο εξάμηνο του έτους. Πρόκειται για την πρόβλεψη Ευρωπαίων policymakers και αναλυτών, οι οποίοι εξηγούν τη συσχέτιση της εμπορικής πολιτικής με τον πληθωρισμό και τα επιτόκια.

«Οι δασμοί θα είναι πρόβλημα για τον πληθωρισμό των ΗΠΑ, όχι της Ευρώπης».

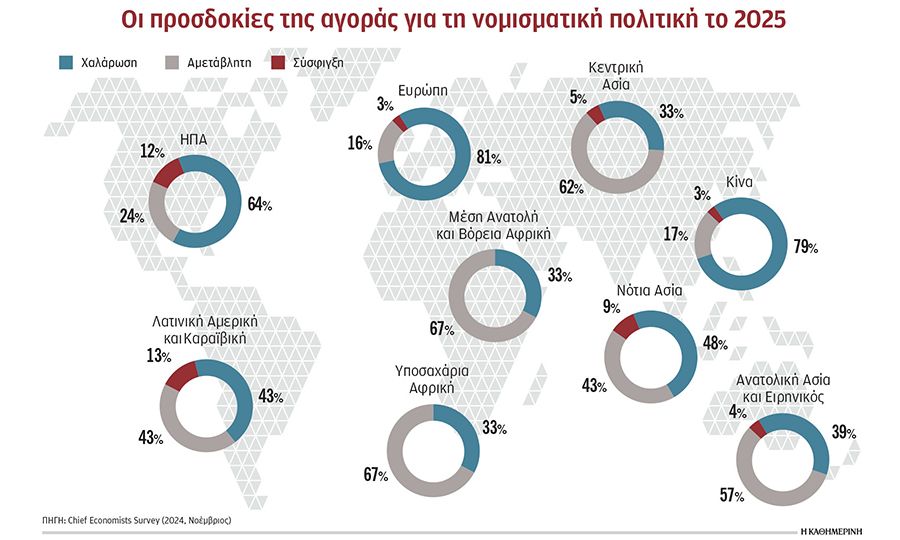

Η τάση για de-coupling της ΕΚΤ από τη Fed αποτυπώνεται και στην έρευνα του World Economic Forum (βλ. γράφημα) με τις προβλέψεις των Chief Economists για την πορεία των επιτοκίων· τη χαλάρωση της νομισματικής πολιτικής για το τρέχον έτος προβλέπει το 81% στην Ευρώπη και το 64% στις ΗΠΑ· μάλιστα η έρευνα διενεργήθηκε πριν αναλάβει καθήκοντα ο νέος πρόεδρος των ΗΠΑ, δηλαδή προτού επιβεβαιώσει εμφατικά την πρόθεση για την επιβολή δασμών στις αμερικανικές εισαγωγές.

Ο πληθωρισμός στην Ευρώπη από την περιοχή του 10% τον Οκτώβριο του 2022 έχει μειωθεί πια στο 2,4% και η πρόβλεψη για το 2025 είναι στο 2,1%, ουσιαστικά στον στόχο της Ευρωπαϊκής Κεντρικής Τράπεζας. Η εξέλιξη του προαναγγελθέντος εμπορικού πολέμου δεν μπορεί παρά να απασχολεί τους μακροοικονομικούς σχεδιασμούς της Ευρωζώνης. Ομως η εκτίμηση που κυριαρχεί, τουλάχιστον για τις άμεσες προεκτάσεις από τους δασμούς του Ντόναλντ Τραμπ –όταν, όπου και όπως θα εφαρμοστούν–, είναι ότι θα ασκήσουν πληθωριστικές πιέσεις στις ΗΠΑ και όχι στην Ευρώπη, όπου η διαδικασία του αποπληθωρισμού αναμένεται να ολοκληρωθεί με βάση και τις προσδοκίες της αγοράς.

«Σήμερα το επιτόκιο της ΕΚΤ βρίσκεται στο 3% και της Fed –όπως και της Τράπεζας της Αγγλίας– στο 4%. Το ουδέτερο επιτόκιο, όπως θεωρείται το 2%, πιθανώς θα εκπληρωθεί από την ΕΚΤ το ερχόμενο καλοκαίρι. Σε αυτή την περίπτωση θα έχουμε de-coupling της ΕΚΤ από τη Fed», τόνιζε πρόσφατα από το Νταβός ο κεντρικός τραπεζίτης της Γαλλίας, Φρανσουά Βιλερουά ντε Γκαλχάου.

Προς αυτή την κατεύθυνση συμβάλλει και η υποτονική ανάπτυξη της ευρωπαϊκής οικονομίας, η οποία –σε αντίθεση με την υπερθερμασμένη αμερικανική οικονομία– έχει ανάγκη από σχετική ώθηση σε όρους νομισματικής πολιτικής. Ενδεικτική είναι η ανάλυση σε report του Brookings Institute: «To οικονομικό τοπίο στην Ευρωζώνη γίνεται όλο και περισσότερο τοπίο προκλήσεων. Οι δείκτες υψηλής συχνότητας καταδεικνύουν αυξανόμενη οικονομική αδυναμία τόσο στη Γερμανία όσο και στη Γαλλία. Μάλιστα, όπως υπογραμμίζει η δημοσιονομική σύγκρουση στη Γαλλία, ο δημοσιονομικός χώρος είναι εξαιρετικά περιορισμένος και η κοινή έκδοση χρέους της Ευρωπαϊκής Ενωσης σε οποιαδήποτε ουσιαστική κλίμακα παραμένει πολιτικά αδύνατη. Η Ευρωπαϊκή Κεντρική Τράπεζα μείωσε τα επιτόκια πολιτικής της κατά το ίδιο ποσό με τη Fed μέχρι τον Δεκέμβριο του 2024. Υπάρχει το περιθώριο και είναι ώρα για την ΕΚΤ να αποσυνδέσει την πολιτική της πιο δυναμικά από τη Fed, με πιο επιθετικές μειώσεις επιτοκίων, που θα συμβάλλουν στη δημιουργία ενός ασθενέστερου ευρώ, το οποίο είναι τόσο απαραίτητο».

Ως η ισχυρότερη κεντρική τράπεζα στον κόσμο, η Fed είθισται να οδηγεί τους υπόλοιπους στον καθορισμό της πολιτικής των επιτοκίων. Ομως οι πολιτικές εξελίξεις στις ΗΠΑ διαμορφώνουν ιδιάζουσες συνθήκες και στο πεδίο της μακροοικονομίας. Στον βαθμό που άλλες κεντρικές τράπεζες θα χαλαρώσουν τη νομισματική πολιτική τους, το de-coupling από τη Fed θα μπορούσε να δημιουργήσει πρόβλημα στην κυβέρνηση Τραμπ, καθώς οι μειώσεις των επιτοκίων θα λειτουργήσουν ως αντιστάθμισμα στις επιπτώσεις των δασμών για την Ευρώπη, σε μια φάση που οι επιχειρήσεις και τα νοικοκυριά στις ΗΠΑ θα πληρώνουν περισσότερο για να εισάγουν και περισσότερο για να δανειστούν· οι δασμοί θα ενισχύουν τον πληθωρισμό στην αμερικανική οικονομία και επομένως η Fed θα διατηρεί τα επιτόκια υψηλά για να τιθα-σεύσει τις τιμές.

Σε ό,τι αφορά τις ανησυχίες στην Ευρώπη για την αποδυνάμωση του ευρώ –ένα ασθενές νόμισμα καθιστά τις εισαγωγές ακριβότερες–, τονίζεται ότι θα λειτουργήσει ως αντιστάθμισμα η μείωση του πληθωρισμού λόγω της ισχνής ανάπτυξης που καταγράφει μέχρι σήμερα η ευρωπαϊκή οικονομία.

Οι μακροοικονομολόγοι διαχωρίζουν ωστόσο τη βραχυπρόθεσμη από τη μακροπρόθεσμη δυναμική. «Με την πάροδο του χρόνου οι αυστηρότερες συνθήκες χρηματοδότησης των ΗΠΑ μεταδίδονται στη Ζώνη του Ευρώ μέσω των παγκόσμιων χρηματοπιστωτικών αγορών, οδηγώντας σε επιβράδυνση της οικονομικής δραστηριότητάς της. Ταυτόχρονα, η σύσφιγξη της Fed επιβαρύνει επίσης την οικονομική δραστηριότητα στις ΗΠΑ, με τη χαμηλότερη ζήτηση από τα νοικοκυριά και τις εταιρείες των ΗΠΑ να συνεπάγεται επίσης χαμηλότερες εισαγωγές από τη Ζώνη του Ευρώ. Συνολικά, οι μεσοπρόθεσμες επιπτώσεις της νομισματικής πολιτικής των ΗΠΑ στη Ζώνη του Ευρώ μοιάζουν επομένως με τον περιοριστικό αντίκτυπο παρόμοιων ενεργειών της ΕΚΤ. Αυτό σημαίνει ότι –ενώ οι άμεσες επιπτώσεις μπορεί να διαφέρουν– μεσοπρόθεσμα η νομισματική πολιτική των ΗΠΑ ωθεί την οικονομία της Ζώνης του Ευρώ προς την ίδια κατεύθυνση με τις αλλαγές πολιτικής της τελευταίας», τονίζεται σε report οικονομολόγων της Ευρωπαϊκής Κεντρικής Τράπεζας.

Ο φόβος της Ευρώπης είναι ότι ο αποπληθωρισμός και οι μειώσεις επιτοκίων σε δεύτερο χρόνο πιθανώς θα ανασχεθούν από την αυξανόμενη αβεβαιότητα και τον οικονομικό κατακερματισμό. «Για να είναι επιτυχημένη μια οικονομική πολιτική, έχει σημασία να είναι συνεπής και στις δύο πλευρές του Ατλαντικού», σχολιάζουν Ευρωπαίοι αξιωματούχοι.

Σημειωτέον, το τελευταίο τετράμηνο έχει αυξηθεί σημαντικά το term premium – το ύψος της αποζημίωσης που ζητούν οι επενδυτές για να υποστηρίξουν το ρίσκο τυχόν μεταβολής των επιτοκίων που συνοδεύουν έναν τίτλο. Το γεγονός αυτό αποδίδεται ακριβώς στην ανησυχία για την επάνοδο του πληθωρισμού και της χαλαρής δημοσιονομικής πολιτικής στις ΗΠΑ. «Οι ΗΠΑ τα επόμενα 10 χρόνια θα πληρώνουν ως ποσοστό του ΑΕΠ το διπλάσιο απ’ ό,τι σήμερα για το χρέος τους», εκτιμούσε ο CEO της State Street Corporation, Ρον Οχάνλεϊ, μιλώντας σε πάνελ στο Νταβός, το οποίο οδηγήθηκε στο συμπέρασμα ότι οι δασμοί, οι δυνητικές πληθωριστικές πιέσεις και το υψηλό επίπεδο του αμερικανικού χρέους θα ωθούν τελικά τις αγορές να χρεώνουν περισσότερο για τα λεφτά που θα δανείζουν.