Money Review

Ένα ευρωπαϊκό εμπάργκο στο ρωσικό πετρέλαιο θα έσπρωχνε τις τιμές υψηλότερα και θα επιδείνωνε τα προβλήματα της ακρίβειας που ήδη αντιμετωπίζουν οι καταναλωτές, προειδοποιεί η Capital Economics. Ωστόσο, το πετρέλαιο είναι πιο εύκολο να υποκατασταθεί από ό,τι το φυσικό αέριο και τελικά οι επιπτώσεις για την ανάπτυξη της ευρωπαϊκής οικονομίας θα είναι μικρότερες από ό,τι πολλοί πιστεύουν, τονίζει ο οίκος, προβλέποντας αντίκτυπο μικρότερο του 0,5% για φέτος.

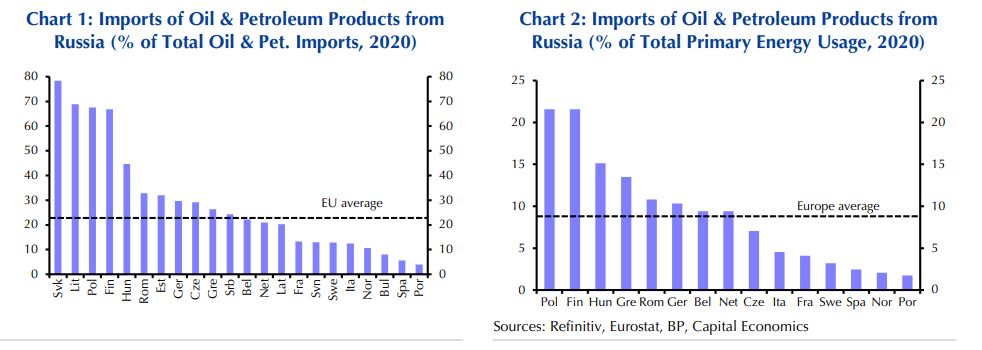

Περίπου το ένα τέταρτο των εισαγωγών πετρελαίου και πετρελαϊκών προϊόντων της Ε.Ε. προέρχεται από τη Ρωσία. Αυτό το μερίδιο είναι μικρότερο από το αντίστοιχο του φυσικού αερίου (περίπου τα δύο πέμπτα των ευρωπαϊκών εισαγωγών προέρχονται από την Ευρώπη).

Όμως, με δεδομένο ότι το πετρέλαιο παίζει μεγαλύτερο ρόλο στο ενεργειακό μείγμα έναντι του φυσικού αερίου (περίπου 35% έναντι 25%), το ρωσικό πετρέλαιο και το αέριο έχουν τελικά παρόμοιο μερίδιο στη συνολική ενέργεια που καταναλώνει η Ευρώπη (περίπου 10% το καθένα).

Τι θα γινόταν, λοιπόν, εάν η Ευρώπη απαγόρευε το ρωσικό πετρέλαιο; Το πετρέλαιο αγοράζεται και πωλείται εύκολα και άρα θα ήταν ευκολότερο να υποκατασταθεί, από ό,τι το φυσικό αέριο, σημειώνει η Capital Economics. Θα υπήρχε βέβαια κάποια βραχυπρόθεσμη διατάραξη της αγοράς και κάποιες προκλήσεις στο επίπεδο των logistics που θα έπρεπε να ξεπεραστούν, ειδικά στη δυναμικότητα των διυλιστηρίων.

Καθώς οι υπάρχουσες υποδομές διανομής έχουν σχεδιαστεί για πετρέλαιο που ρέει από τα ανατολικά στα δυτικά, οι προμήθειες στο ανατολικό κομμάτι της Ε.Ε. θα ήταν δύσκολες, τουλάχιστον στην αρχή. Κάποιες χώρες που δεν έχουν θάλασσα, όπως η Σλοβακία και η Ουγγαρία, θα είναι ιδιαίτερα ευάλωτες, λένε οι αναλυτές.

Όμως αυτές οι προκλήσεις μπορούν να ξεπεραστούν σχετικά γρήγορα και με κάποιο συντονισμό. Το γεγονός ότι το μεγαλύτερο μέρος του ρωσικού πετρελαίου παραδίδεται στην Ευρώπη από τη θάλασσα είναι η βασική διαφορά σε σχέση με το φυσικό αέριο και γενικά, τα διυλιστήρια που είναι κοντά σε λιμάνια τείνουν να είναι πιο ευέλικτα σε σχέση με τους τύπους του πετρελαίου που μπορούν να διυλίσουν.

Γενικότερα, πάντως, οι χώρες της Ε.Ε. συνήθως έχουν πετρέλαιο 4 έως 5 μηνών αποθηκευμένο, επομένως η αξιοποίηση αυτών των αποθεμάτων θα μπορούσε να αγοράσει χρόνο, ώσπου να διασφαλιστούν εναλλακτικές προμήθειες.

Παρόλα αυτά, η Capital Economics θεωρεί ότι πιθανότατα θα χρειάζονταν κάποια προληπτικά μέτρα για τη μείωση της κατανάλωσης, ειδικά στο ντίζελ. Όμως, οι άμεσες επιπτώσεις από αυτά τα μέτρα δεν θα ήταν σοβαρές για τις οικονομίες.

Αντίθετα, ο μεγαλύτερος αντίκτυπος προκύπτει από την περαιτέρω αύξηση της τιμής του πετρελαίου και τις επιπτώσεις στους ήδη επιβαρυμένους προϋπολογισμούς των νοικοκυριών.

Το βασικό σενάριο της Capital Economics μιλά για μέση τιμή του μπρεντ στα 110 δολάρια ανά βαρέλι στο υπόλοιπο του έτους. Με βάση τον γενικό κανόνα, κάθε αύξηση της τιμής του πετρελαίου κατά 10 δολάρια ανά βαρέλι από αυτά τα επίπεδα, ανεβάζει τον πληθωρισμό στην Ευρωζώνη περίπου κατά 0,2 ποσοστιαίες μονάδες φέτος. Εφόσον μειώσει τις καταναλωτικές δαπάνες κατά αντίστοιχο ποσοστό, η αρνητική επίδραση στην ανάπτυξη φέτος θα είναι της τάξης της 0,1 ποσοστιαίας μονάδας.

Στο ακραίο σενάριο του οίκου, που μιλά για πλήρη απαγόρευση όλων των ενεργειακών εξαγωγών της Ρωσίας από τη Δύση, το μπρεντ αναμένεται να διαμορφωθεί κατά μέσο όρο στα 125 δολάρια το βαρέλι για το υπόλοιπο του 2022.

Σε αυτή την περίπτωση, το ΑΕΠ της Ευρωζώνης θα είναι κατά 0,15 ποσοστιαίες μονάδες χαμηλότερο από το κεντρικό σενάριο.

Και εάν το πετρέλαιο κινούνταν πιο κοντά στα 150 δολάρια για το υπόλοιπο του έτους, η ζημιά για την ανάπτυξη θα είναι περίπου 0,4 ποσοστιαίες μονάδες.