- TRENDS

- WEEKLY TRENDS

- QUARTERLY TRENDS

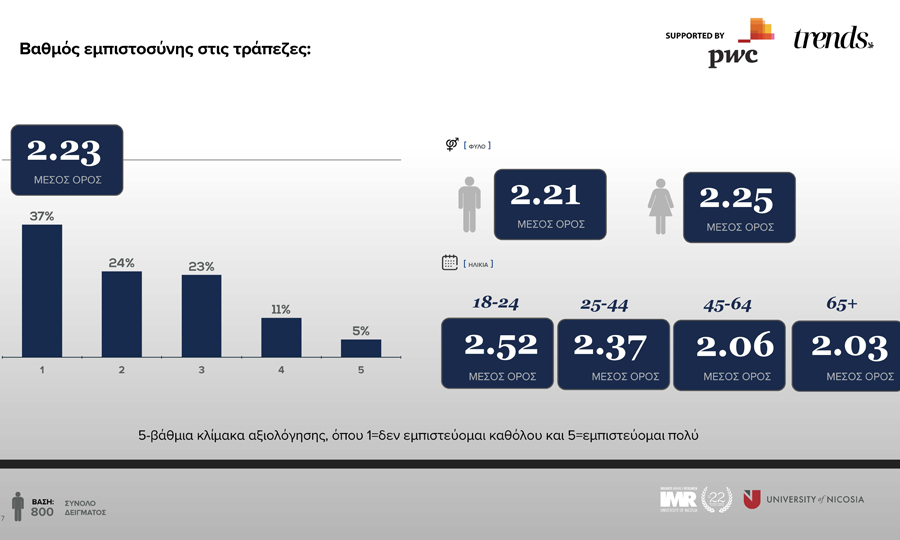

K trends 9: Κάτω από την βάση η εμπιστοσύνη στις τράπεζες

Wave 9

Κάτω από την βάση βαθμολογούν οι ερωτηθέντες την εμπιστοσύνη που έχουν έναντι των τραπεζών. Η χειρότερη βαθμολογία με μόλις 20% προέρχεται από την ηλικιακή ομάδα των συνταξιούχων ενώ η καλύτερη βαθμολογία με το χαμηλό 25% προέρχεται από τους νέους ηλικίας 18-24 οι οποίοι πολύ πιθανόν να έχουν και περιορισμένη συναλλακτική δραστηριότητα με τις παραδοσιακές τράπεζες. Σε κάθε περίπτωση το συγκριμένο εύρημα δυνατόν να μετατραπεί σε ανταγωνιστικό πλεονέκτημα για εκείνες τις τράπεζες που θα επιδιώξουν να το αξιοποιήσουν προσεγγίζοντας την συγκεκριμένη ηλικιακή ομάδα με προσφορές.

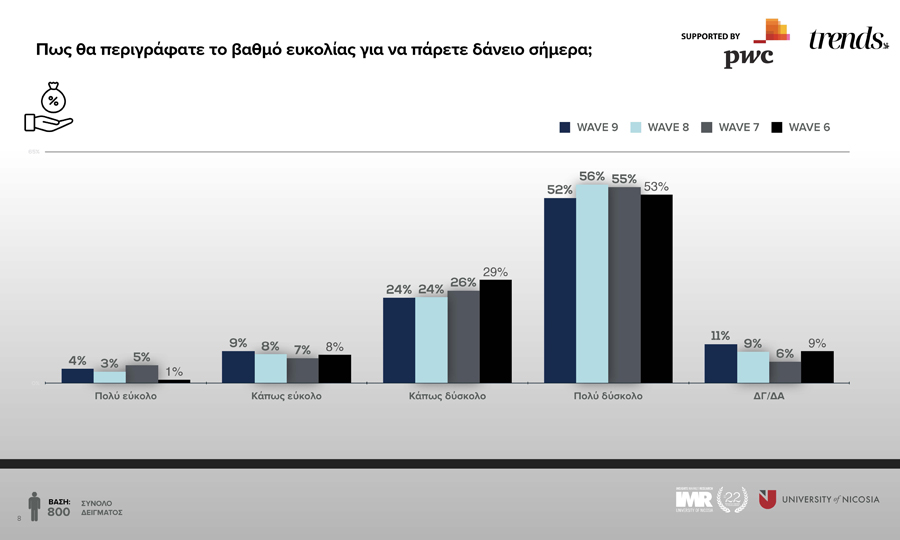

Δύσκολη εποχή για δάνεια

Όσον αφορά τους όρους δανειοδότησης οι μισοί ερωτηθέντες δηλώνουν πως είναι πολύ δύσκολο να εξασφαλίσεις αυτή την περίοδο τραπεζικό δάνειο. Στην χαμηλότερη κατηγορία του «κάπως δύσκολο» τοποθετείται το 24% των ερωτηθέντων. Συνεπώς 75% των απαντήσεων εμπίπτουν στην κατηγορία που τους θέλει να δυσκολεύονται να αποκτήσουν κάποια δανειακή διευκόλυνση προκαλώντας στασιμότητα κυρίως στις επενδύσεις και λιγότερο στην κατανάλωση. Τις μεγαλύτερες δυσκολίες με ποσοστό άνω του 80% δηλώνουν οι νέοι άνθρωποι μάλλον λόγο χαμηλών εισοδημάτων αλλά και η ηλικιακή ομάδα 45-64 λόγο αυξημένων υποχρεώσεων.